资本的嗅觉是最灵敏的,总是流向最有潜力和机会的市场。随着信贷需求的扩大,一些持有小贷牌照的机构把目光重新放到了居间业务上,做起了表外业务。

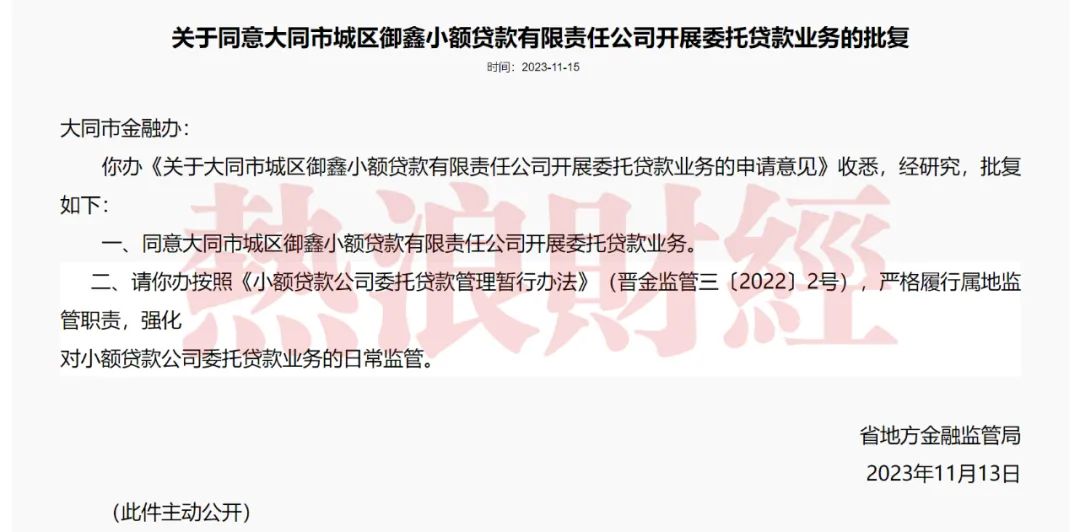

「热浪财经」注意到,近期大同金融办下发《关于同意大同市城区御鑫小额贷款有限责任公司开展委托贷款业务的批复》,同意大同市城区御鑫小额贷款有限责任公司(下称:御鑫小贷)开展委托贷款业务。

值得一提的是,这是去年6月山西关于印发《小额贷款公司委托贷款管理暂行办法》后,少数几家获批该资格的小贷公司。

1、仅提供通道作用,不承担贷款风险

委托贷款业务与我们常说的放贷业务有所不同,它更多的带有一种居间中介的性质。小贷机构在开展委托贷款时,是不能指定借款人和资金方的,也不承担委托贷款的风险,可以说是一种助贷。

按照定义,资金来源由合格委托人提供,并且其还要承担全部贷款风险,小贷公司仅作为受托人,根据委托人确定的贷款对象、用途、金额、期限、利率等代为发放、协助监督使用、协助收回的贷款。在这个流程中,小贷机构仅承担通道作用,费用方面也仅收取确定数额的服务费。

委托贷款模式一直是商业银行一项传统的中间业务,近些年来多地放开这种业务模式的参与方,部分地区小贷机构同样可以开展委托贷款业务。

目前,重庆、湖南、安徽、贵州、山西等地的职能部门已经在为达到一定标准的小贷公司开展委托贷款提供政策支持。

以去年才下发暂行办法的山西,其要求小贷机构最近一年分类评级达到A类且获得评级后至申报开展委托贷款业务前无重大违法违规行为,才能开展委托贷款业务。

在委托贷款金额上,其也要求小额贷款公司单笔委托贷款金额应在100万元(含)以上,在任一时点上接受的委托人不得超过50个、委托贷款资金总额不得超过净资产的1倍。可以说在鼓励小贷开展委托贷款业务的同时,严格限制小贷机构从事委托贷款的杠杆倍数和涉及人数。

可能有人会问,我有钱,借钱方也确认,为什么还要找一个第三方做中介收费,也不替我承担风险呢?

这就要分析一下小贷机构从事委托贷款业务的优势了。一般要进行委托贷款的贷款业务,通常涉及金额巨大,小贷机构的介入能够让企业之间的借贷合法化,加之小贷在贷前审查、贷后催收等方面拥有技术优势,能够规范整个借贷流程。

相较于其他平台,小贷机构因为持有牌照,其信用背书也更加可靠,对于促成委托方和借款方的贷款活动也能产生积极意义。

在宏观意义上,小贷机构开展委托贷款也能提高中小企业融资的便利性,将民间资本引入市场,满足中小企业迫切的融资需求。

2、成小贷机构轻量化转型方向

仅从小贷机构来看,利用自身技术能力以及牌照背书开展与贷款有关的轻量化业务,已经成为近些年来小贷机构自发转型的方向。

受制于"只贷不存"经营模式,部分小贷机构存在明显的资金短缺、资产流动性不足等问题,叠加小贷机构较强的杠杆约束,小贷公司利用自有资金开展业务空间较小。

在外部竞争方面,地方小贷公司在自有资金、融资门槛等方面难度不低,与下沉市场的银行、消费金融公司以及大厂旗下的小贷公司相比,完全不具备竞争力。

但市场层面,近些年来贷款需求者在逐渐增加,中间撮合方成为肥差,线上线下越来越多的贷款中介足以说明这个问题。

不过贷款中介因为入行门槛极低,行业参与者质量参差不齐,而小贷机构因为近些年来严监管的洗牌,叠加牌照优势,参与中间业务更加娴熟。

一些行业从业者向「热浪财经」表示,从事类委托贷款业务在小贷机构中越来越普遍,通过委托贷款不仅能拓宽业务类型,获得手续费等收入,使收入来源多样化,同时也可以增加客户资源和提高客户黏性。

除上文提到的御鑫小贷,「热浪财经」统计发现,山西恒悦小额贷款有限公司、临汾市侯马经济开发区晋昌邦小额贷款有限公司等多家小贷机构同样获批开展委托贷款业务。

此外,一些小贷机构申请扩大自身业务范围也获得批复。例如贵阳房帮帮小额贷款有限公司业务申请除发放小额贷款业务外,还从事与贷款业务有关的融资咨询、财务顾问等中介服务。

不过委托贷款业务涉及大量资金,而小贷机构的股东大部分是民营企业或其他自然人,管理不好极易产生非法集资等恶性金融事件。因此目前在国家层面未对小贷机构进行委托贷款出具相关文件,部分地方监管虽允许小贷开展业务,但也设置了禁触红线。

例如湖南相关监管规定,小贷机构从事委托贷款不得利用自身信息优势为委托人介绍借款人;不得为借款人提供任何形式的担保;不得垫付委托贷款资金;不得以办理虚假委托贷款方式变相从事非法集资和吸收公众存款。

截至2023年9月末,全国共有小额贷款公司5604家,数量已经回到了2013年左右的水平。不过有专家表示现在全国的小贷数量还是偏高,在激烈的竞争中,这5000多家的小贷中至少还有三分之一的机构生存艰难,后续会陆续退出市场。

为了存活下去,接下来的竞争将会更加激烈,越来越饱和的市场环境,部分小贷机构在高资金成本的重压下,利率已无法继续下压,拓宽业务范围成为活下去必须要考虑的路径,而从从业机构近些年的表现来看,从事带有中间性质的表外业务,成为增加业绩轻量化转型的一条有参考价值的方向。

地址:哈尔滨市道里区友谊路502-3号二楼 邮编:150010

电话:15776491354

协会法律顾问:黑龙江卓鑫律师事务所

Copyright 2004-2017 版权所有 黑龙江省小额贷款公司协会